전 세계 경제가 휘청인다.

중국 코로나 바이러스로 인해서 향후 경기의 향방이 초미의 관심사로 떠올랐는데, 현시점에서 두려운 것은 아직 손실 규모가 확인조차 되지 않고 있다는 것이다.

그나마 다행인 건 아주 조금씩이라도 윤곽이 드러나기 시작했다는 점. 일단 코로나 바이러스의 진원지였던 중국은 2020년 2월만 해도 1/4분기 성장률로 0%대 성장이 예상됐다. 하지만 사태가 한참 악화하다 잠시 소강상태에 접어든 3월의 상황을 보니, 성장률 예상치는 0%를 넘어 역성장을 가리킨다. 글로벌 금융 기관의 2020년 1/4분기 중국의 성장률 예측치를 살펴보자.

USB

2020년 Q1 -5%

2020년 yoy 1.5%

Goldman Sachs

2020년 Q1 -9%

2020년 yoy 3%

Mogan Stanley

2020년 Q1 -5%

2020년 yoy 4%

Standard Chartered

2020년 Q1 -4.2%

2020년 yoy 4%

S&P

2020년 Q1 -10%

2020년 yoy 2.9%

1분기의 역성장은 기정 사실인 가운데, 그 크기도 예상보다 심각한 수준이다. 게다가 올 한 해 성장률의 예측치를 살펴봐도 최대 4%를 넘지 못할 것으로 예측되고 있다. 4%라는 수치는 중국이기 때문에 심각한 수치다. 작년 말만 해도 2020년 세계 경기를 예측하면서 생각보다 힘든 한 해가 될 것이라는 전망이 많았다. 중국의 성장률이 6% 초반에서 5%대를 기록할 것으로 내다봤기 때문이다.

중국의 성장률이 6%선을 지키지 못하면 세계 경제에 충격파로 다가온다. 그런데 5%선도 무너진 4%에 불과할지도 모른다는 전망이라니, 올 한 해 얼마나 큰 어려움을 감내해야 할지 가늠이 되지 않는다.

우리나라는 어떨까.

작년 2%에 턱걸이했던 성장률이 올해는 중국의 코로나 바이러스로 인해 1.7%~1.8%로 예측된다. 모건 스탠리와 피치, 노무라 증권의 경우에는 무려 0%대 성장률을 점치기도 한다. 미국과 유럽은 이제 중국 코로나 바이러스 사태가 정점을 향해 치닫는 중이니 예측이 무의미한 상황이다.

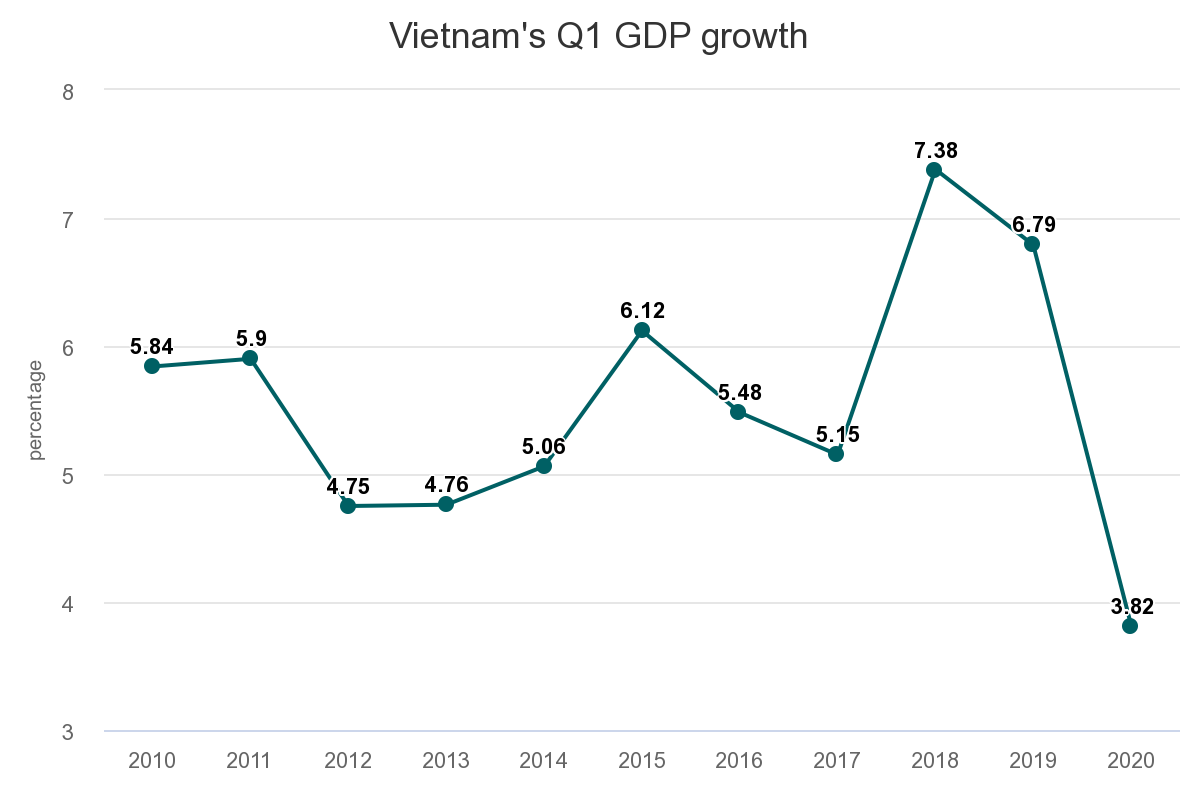

베트남의 경우도 예상치를 훨씬 하회하는 실적이 나왔다. 중국 코로나 바이러스 사태로 인해 하향 조정된 베트남의 예상 성장률에 대해 포스트를 쓴 적이 있는데, 당시 고려된 1/4분기의 성장률보다 충격적으로 낮은 결과가 나왔다.

베트남 들여다보기 | 중국 우한 폐렴 코로나19 vs 베트남. 2라운드 시작.

L o o k i n t o V i e t n a m The 2nd round of COVID-19 quarantine in Vietnam 중국 우한 폐렴, 신종 코로나 바이러스. 코로나19와 베트남 간의 방역 전쟁 2라운드가 시작됐다. 16명 확진자가 전원 완치되고..

expatnoza.tistory.com

당시 피치(Fitch solutions)에서는 올 한 해 베트남의 성장률을 6.3%로 내다봤고, 베트남 정부는 5.96%로 예상했다. 하지만 중국 바이러스 사태가 예상보다 심각할 수 있으니 5.52%의 성장률도 감내해야 한다는 경고의 내부 주장도 나오던 시점이다. 예상대로 중국 바이러스로 인해 감내해야 하는 손실은 막대했고, 그 결과.

올 1/4분기 베트남의 성장률은 3.82%로 내리 꽂혔다.

당황스러운 수치다.

이 수치가 나온 배경을 보자.

업무 중단

18,600여개의 기업이 1분기 내 어떤 형태로든 영업을 중단했다. 전년 대비 26% 증가한 수치인데, 2분기에 들어서도 수치가 올라가면 올라갔지 내려갈 가능성이 현재로서는 희박하다.

제조업

1분기 7.12% 성장했다.

다만 음력 설 연휴인 Tet 전에 생산 극대화에 전력을 다하는 베트남 제조업 특성상, 1월에 한 껏 끌어올린 수치를 제외하면 굉장히 실망스러운 성적표다.

숙박 & 식품

-11.04%.

한국, 미국, 중국 발 관광객의 급격한 감소로 관광객 수가 전년 동기 대비 무려 370만명이 감소했다. -18%.

항공사

-8%.

중국 바이러스 선제 대응에 나서 발 빠르게 하늘길 차단에 나선 대가로 이 부분의 손실은 크게 충격적이지는 않을 것이다. 실적 급락을 각오했던 분야이기는 하다.

수출액

+0.5%.

이 역시 음력 설 연휴 Tet 전의 데이터를 고려하면, 끔찍한 성적표다. Tet 연휴 기간 동안 중국에서 폭발적으로 확산한 바이러스 사태 때문에 연휴 이후 베트남 내 제조 기업들은 설비 가동률이 높지 않았다. 중국에서의 원자재 공급이 부족했기 때문이다. 그 여파가 고스란히 숫자에 반영됐다.

수입액

-1.9%.

중국에서 원자재를 들여올 수 없으니 수치가 하락한 것은 당연한 결과. 참고로 전년 동기 대비 중국에서의 수입액이 -18%를 기록했다.

소비자 물가 지수

식품 가격이 두 자릿수 상승을 기록하면서 4.56%로 4년 내 최고치를 찍었다.

중국 코로나 바이러스와 확실하게 연결되는 부분만 나열해도 상황이 매우 좋지 않다. 여기에 사람 간 대면 접촉의 불가능, 위축된 소비 심리, 식품과 약품 외 모든 리테일의 셧다운 등까지 고려하면 후폭풍의 규모가 매우 클 것으로 예상된다. 게다가 이 후폭풍은 일단 중국 바이러스를 백신 등으로 확실히 잡고 난 뒤에야 비로소 시작될 것이기에 더욱 암울하다.

오죽하면 6개월 더 이 상태가 지속되면 베트남 기업의 74%는 도산할 것이라는 우울한 전망도 나오고 있을까. 너무 비관적인 예측이라고 생각할 수도 있지만, 공포감 조성만을 위해 터무니없이 부풀린 예측이라고는 생각하지 않는다. 근거가 빈약하지 않기 때문이다.

이제는 베트남도 글로벌 공급 체인에 속한다.

따라서 미국의 경기 상황에서 자유로울 수 없다. 미국의 경기 상황을 내다보려면 미국 리테일의 현황을 일단 파악해야 한다. 미국은 소비가 이끄는 사회이기 때문이다.

보통 미국 리테일 기업들의 1년 농사는 Holiday 시즌에 성공과 실패가 결정난다. 누가 누가 시멘트 벽의 더 높은 곳을 손으로 찍을 수 있나 견주던 어릴 때 놀이와 비슷해서, 상반기에는 디딤판을 마련하는 단계라면, 하반기에는 젖 먹던 힘까지 짜내 뛰어올라 최대한 높은 곳을 찍어야 한다.

상반기는 차근 차근 매출 실적을 더해 도약점을 높이는 시기에 불과하다면, 8월부터 시작되는 BTS(Back to School) 시즌을 기점으로 예열해서, 10월의 핼러윈, 11월의 Thanksgiving (Black Friday), 12월의 크리스마스 순으로 매출에 가속을 붙여 최대치를 기록해야 한다. 이 Holiday 시즌에 매출을 극대화하기 위해서는 최소 4-5월부터는 기획에 들어가 6월부터는 생산이 시작되어야 한다. 전자제품, 의류 할 것 없이 모든 제조업 상의 톱니들이 6월부터는 맞물려 돌아가야 한다.

그런데 6월까지는 단 2달밖에 남지 않았다.

만약 6월 전에 중국 코로나 바이러스 사태가 해결되지 않는다면, 올 한 해 미국의 저성장은 기정 사실이 된다고 봐도 좋지 않을까. 그리고 미국이 빌빌대면, 현 글로벌 분업 체계에 속한 모든 나라들은 미국의 성장률에 딸려 들어갈 수밖에 없다. 베트남도 마찬가지다. 미국과 유럽이 합심해 천문학적 규모의 돈 풀기로 수요를 되살린다 한들, 공급이 따라주지 못하기 때문에 그 효과는 모두가 바라는 수준이 될 수 없을 것이라 보고 있다. 금융시장에서는 돈 풀기에 따른 자산 가치의 상승을 기대하고 있지만, 실물 경제는 풀어놓은 돈의 양에 비례해서 회복되지 않을 가능성이 매우 크다.

현재 전세계에서 벌어지고 있는 중국 코로나 바이러스 사태는 6월을, 늦어도 8월을 기준으로 놓고 바라봐야 한다. 6월도 넘기고 8월이 지나서도 해결이 되지 않는다면이라는 시나리오도 반드시 검토를 해야 한다. 나는 아직 현금을 꼭 쥐고 있다. 나는 바닥을 잡을 수 있다는 오만한 생각을 하지 않는다. 그리고 반등 구간을 모조리 캐치할 수 있는 투자의 귀재도 아니다. 그저 "절대 잃지 말라."는 현인의 조언을 따르는 중이며, 6월과 8월을 확인하고 결정해도 늦지 않다 생각하고 있다.

그 전에 대문자 V 반등이 온다면 뭐.

그 돈은 내 돈이 아닌 거고.

*개인 판단을 써본 것으로, 투자에 영향을 주려는 목적은 없습니다.

'L I V | 베트남 들여다보기 > 투자' 카테고리의 다른 글

| GME 운동 : 게임스탑을 두고 벌어지는 기관과 개미의 전쟁 (0) | 2021.01.30 |

|---|---|

| L I V | 베트남 들여다보기 | 호치민의 상습 침수 구역 (0) | 2020.11.19 |

| 붙임머리 공급처는 어디일까 | Hair Extension Business (6) | 2020.03.24 |

| 코로나 발 경제 위기 (하) (0) | 2020.03.22 |

| 코로나 발 경제 위기 (상) (2) | 2020.03.20 |

댓글